Giãn nợ là gì? Làm thế nào để được giãn nợ?

Giãn nợ là gì? Các hình thức giãn nợ?

Giãn nợ là một giải pháp tài chính được các tổ chức tín dụng hoặc ngân hàng áp dụng nhằm hỗ trợ khách hàng không thể trả nợ đúng hạn.

Hiểu đơn giản, giãn nợ là gì? Là việc cho phép người vay kéo dài thời gian trả nợ hoặc điều chỉnh kế hoạch trả nợ phù hợp với khả năng tài chính hiện tại của họ. Đây là một biện pháp quan trọng giúp giảm áp lực tài chính và tạo điều kiện cho người vay phục hồi kinh tế trong các tình huống khó khăn.

Hiện nay, các ngân hàng và tổ chức tín dụng thường áp dụng một số hình thức giãn nợ phổ biến như sau:

Gia hạn thời gian trả nợ

Đây là hình thức giãn nợ được áp dụng rộng rãi nhất. Theo đó, người vay được phép kéo dài thời gian trả nợ so với thời hạn ban đầu. Áp lực trả nợ ngắn hạn giảm, đặc biệt trong trường hợp người vay chưa đủ khả năng tài chính để thanh toán đúng hạn.

Điều chỉnh kỳ hạn trả nợ

Thay vì trả nợ theo kỳ hạn ban đầu (hàng tháng hoặc hàng quý), ngân hàng hoặc tổ chức tín dụng có thể cho phép người vay thay đổi kỳ hạn trả nợ phù hợp hơn với thu nhập hoặc doanh thu hiện tại. Ví dụ, người vay có thể chuyển từ trả nợ hàng tháng sang trả nợ hàng quý để giảm tần suất thanh toán.

Giảm lãi suất hoặc khoanh lãi

Trong một số trường hợp đặc biệt, tổ chức tín dụng có thể giảm lãi suất cho khoản nợ hiện tại hoặc khoanh lãi (không tính lãi trong một khoảng thời gian nhất định). Điều này giúp người vay giảm chi phí tài chính trong giai đoạn khó khăn.

Tái cấu trúc khoản vay

Đây là hình thức kết hợp nhiều biện pháp như điều chỉnh thời gian, kỳ hạn, hoặc lãi suất của khoản vay nhằm tối ưu hóa khả năng thanh toán của người vay.

Người vay có được giãn nợ hay không, theo hình thức nào còn phụ thuộc vào nhiều yếu tố. Tìm hiểu chi tiết hơn ở mục dưới đây.

Điều kiện để được giãn nợ

Dưới đây là những điều kiện phổ biến mà các ngân hàng, tổ chức tín dụng thường yêu cầu đối với khách hàng muốn xin giãn nợ:

Khó khăn tài chính có cơ sở rõ ràng

Khách hàng phải chứng minh rằng mình đang gặp khó khăn tài chính do các nguyên nhân khách quan như:

-

Kinh tế suy thoái hoặc biến động thị trường

-

Ảnh hưởng của dịch bệnh, thiên tai hoặc các sự kiện bất khả kháng

-

Giảm thu nhập hoặc doanh thu không như kỳ vọng

Các lý do này cần được trình bày rõ ràng trong hồ sơ và kèm theo các tài liệu chứng minh. Ví dụ: báo cáo tài chính, giấy xác nhận từ cơ quan chức năng, hoặc các tài liệu liên quan.

Khả năng thanh toán trong tương lai

Người vay cần chứng minh rằng mình vẫn có khả năng thanh toán khoản vay trong tương lai, sau khi được giãn nợ. Điều này có thể dựa vào:

-

Dự báo về sự cải thiện thu nhập hoặc doanh thu trong thời gian tới

-

Kế hoạch phục hồi kinh doanh khả thi

-

Các tài sản hoặc nguồn lực khác có thể sử dụng để trả nợ

Không nằm trong nhóm nợ xấu nghiêm trọng

Một trong những điều kiện quan trọng để được giãn nợ là người vay không được nằm trong nhóm nợ xấu nghiêm trọng (nhóm 4 hoặc nhóm 5) theo quy định của Ngân hàng Nhà nước. Những khách hàng trong nhóm nợ xấu này thường không đủ điều kiện để nhận hỗ trợ giãn nợ.

Hồ sơ vay minh bạch và hợp lệ

Người vay cần có hồ sơ vay hợp lệ, minh bạch, bao gồm:

-

Hợp đồng tín dụng chi tiết

-

Lịch sử trả nợ tốt trong quá khứ (trước khi gặp khó khăn)

-

Các giấy tờ chứng minh tình hình tài chính hiện tại

Đề xuất phương án giãn nợ cụ thể

Người vay nên chủ động đề xuất phương án giãn nợ rõ ràng và hợp lý, như kéo dài thời gian trả nợ, giảm lãi suất, hoặc điều chỉnh kỳ hạn trả nợ. Phương án này cần dựa trên khả năng tài chính thực tế để ngân hàng hoặc tổ chức tín dụng xem xét.

Lưu ý khi giãn nợ

Sau khi nộp hồ sơ, ngân hàng hoặc tổ chức tín dụng sẽ tiến hành đánh giá tình hình tài chính của khách hàng, xem xét lý do và phương án giãn nợ. Thời gian xét duyệt thường từ 7 đến 30 ngày, tùy thuộc vào mức độ phức tạp của hồ sơ.

Để tăng cơ hội được xét duyệt giãn nợ, người vay cần chủ động liên hệ với ngân hàng hoặc tổ chức tín dụng khi gặp khó khăn. Trình bày trung thực và cung cấp đầy đủ tài liệu chứng minh. Đồng thời, giữ thái độ hợp tác trong suốt quá trình làm việc với ngân hàng/tổ chức tín dụng.

Sử dụng phần mềm quản lý cầm đồ, thu lãi, bát họ

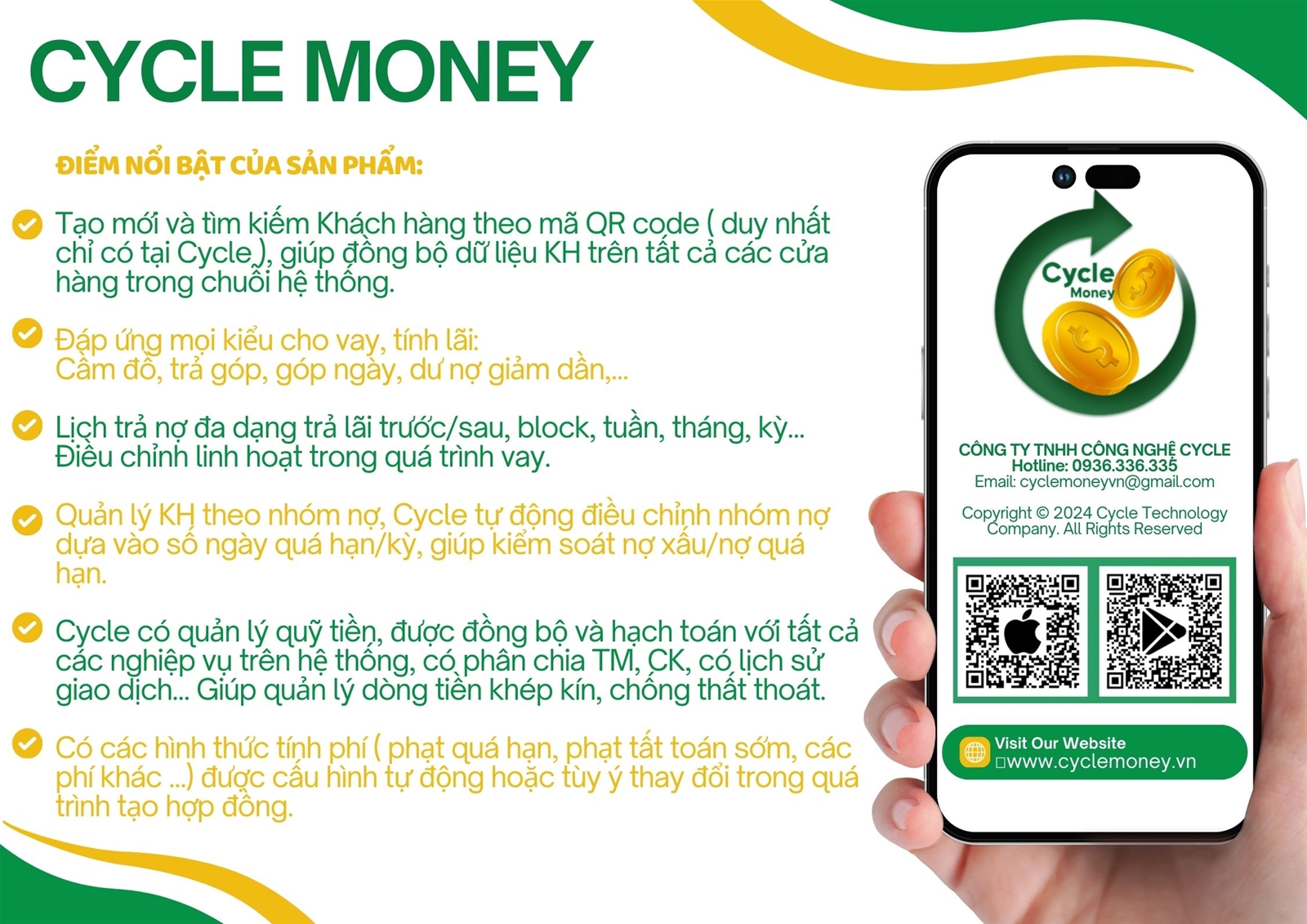

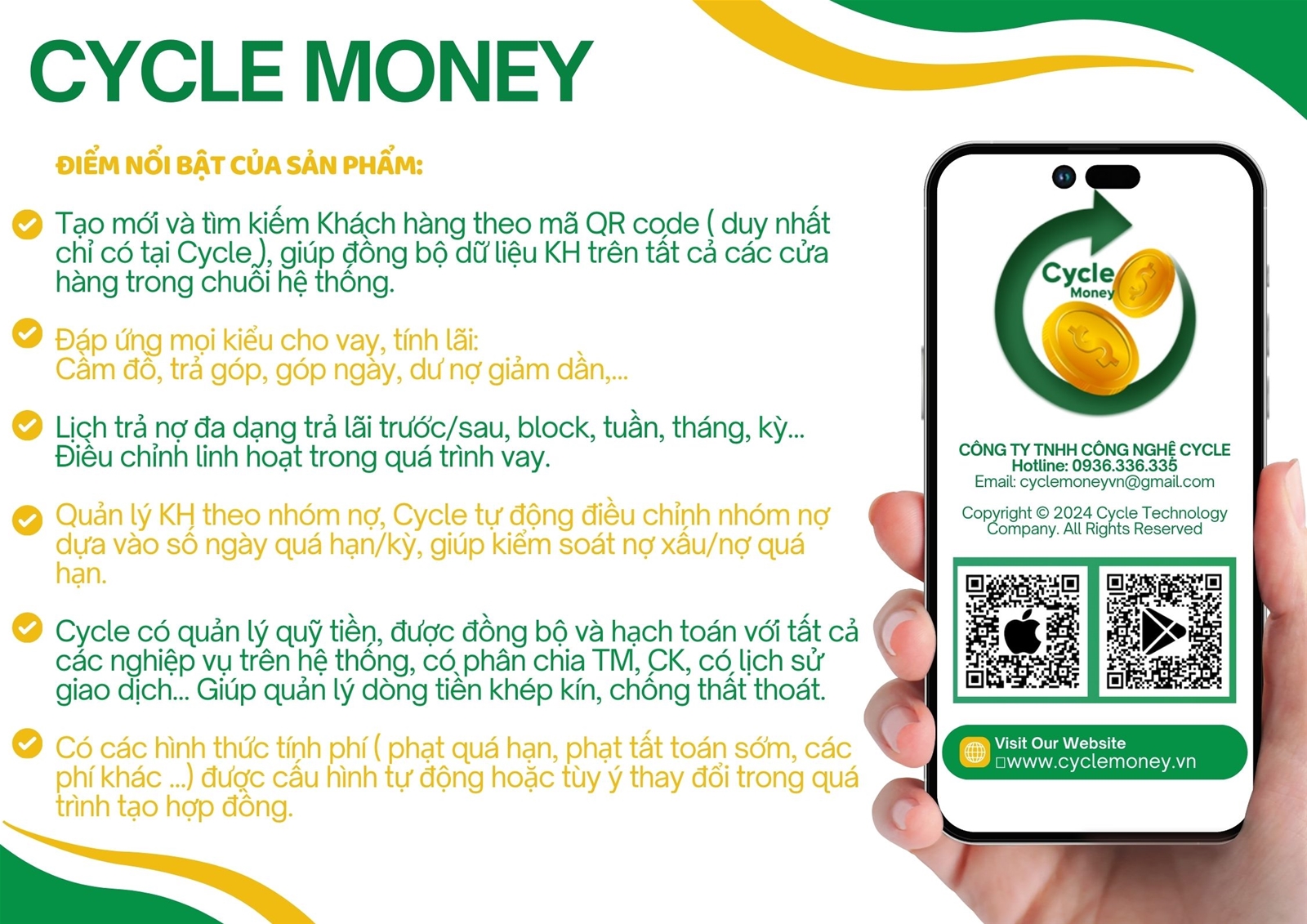

Tiện ích của ứng dụng phần mềm Cycle Money

Cycle Money sẽ giúp bạn:

- Quản lý các loại hợp đồng cầm đồ, vay lãi, bát họ.

- Quản lý nhân viên, cửa hàng, thu chi, nguồn vốn, làm báo cáo thống kê lợi nhuận.

- Tự động tính lãi, làm bảng lịch sử thu họ cho từng hợp đồng cho vay. Tự động hiển thị thông báo nhắc lịch thu họ khi đến hạn đóng họ định kỳ.

- Tạo tài khoản và phân quyền cho nhân viên thực hiện các chức năng nhất định. Cập nhật trạng thái hợp đồng một cách nhanh chóng và kịp thời nhất, nâng cao chất lượng dịch vụ.

- Sử dụng công nghệ điện toán đám mây, backup dữ liệu hàng ngày. Đảm bảo an toàn dữ liệu, bảo mật thông tin tuyệt đối.

Trên đây là một số thông tin chia sẻ về hình thức cho vay bốc họ. Để biết thêm chi tiết về phần mềm quản lý cho vay bát họ Cycle Money, quý khách vui lòng liên hệ cho chúng tôi theo số hotline: 0936.336.335. Đội ngũ chuyên viên tư vấn của chúng tôi luôn sẵn sàng hỗ trợ cho quý khách giải pháp phù hợp nhất để quản lý kinh doanh hiệu quả.

Tải ứng dụng Cycle Money ngay hôm nay để trải nghiệm những tính năng quản lý tài chính vượt trội, nhấn hình ở dưới để download theo hệ điều hành bạn đang sử dụng:

Hãy liên hệ ngay:

📧 Email: cyclemoneyvn@gmail.com

📞 Hotline: 0936336335

Cycle Money là ứng dụng quản lý công nợ số một trên thị trường tài chính Việt Nam với những chức năng quản lý nợ, lãi vay, tự động báo thu nợ khi khách hàng đến hạn, tính năng quét giấy tờ, nhập dữ liệu, phần mềm quản lý họ chỉ chưa đầy 30 giây & quản lý nợ xấu theo nhóm. Cycle Money luôn được đánh giá là phần mềm quản lý cầm đồ trên iPhone và phần mềm quản lý cầm đồ trên Android số một trên thị trường.

Đây là phần mềm quản lý dịch vụ cầm đồ được tối ưu hoá tốt nhất, nếu bạn cần tìm một phần mềm quản lý tiệm cầm đồ tốt. Hãy tải và sở hữu Cycle Money. Bạn có thể dùng thử trước khi quyết định vì Cyclemoney là một phần mềm quản lý cầm đồ miễn phí 7 ngày dùng thử

)

![[Video] Báo cáo lợi nhuận bằng phần mềm quản lý cầm đồ](/ckfinder/userfiles/files/Screen%20Shot%202024-10-01%20at%2010_47_57.png)